プリペイドカードのおすすめ7選!チャージ・ポイント・使い勝手で徹底比較

このページはPRを含みます

当サイトではアフィリエイトプログラムを利用して商品を紹介しています。当サイトを経由してサービスの申し込みや商品の購入があった場合、提供企業から報酬を受け取る場合があります。

※このコラムは最終更新日から4年以上が経過しています。掲載されている情報が最新ではない場合があります。

クレジットカードと同様に利用できる、プリペイドカードを作ろうと思っていませんか?

近年では、国際ブランド付きのプリペイドカードが多く発行され、クレジットカードよりも手軽にキャッシュレス決済をすることが可能です。

しかし、数あるプリペイドカードの中から、どのカードを作るのが1番おトクになるのか悩んでいる方も多いでしょう。

この記事では、

- おすすめプリペイドカード7選

- 還元率・チャージ方法・使い勝手でお得なプリカ

- クレジットカードとプリカのメリットの違い

このような点を詳しく解説します。

最後まで読めば、自分が作るべきプリペイドカードを見つけ出すことができますよ!

目次

主要プリペイドカード7種類の一覧

これからプリペイドカードを作ろうと思っている方は、主要7つのプリペイドカードから選択すればOKです。

- Polletカード

- Kyash

- LINE Payカード

- バンドルカード

- dカードプリペイド

- au WALLETプリペイドカード

- ソフトバンクカード

キャッシュレス化の流れから、近年では国際ブランド付きのプリペイドカードが多く、それぞれのプリカで特色のあるメリットが用意されています。

しかし、選択肢が多くなり過ぎると、プリペイドカードを選ぶ際に比較する点も見えづらくなってしまうものです。

ここでは、これを押さえておけば間違いない、主要7つのプリペイドカードをご紹介します。

Polletカード

人気のポイントサイト「ハピタス」から誕生したプリペイドカードが「Polletカード(以下:ポレットカード)」です。

ポレットカードでは、チャージごとにチャージ金額の0.5%が加算され、チャージをするたびに残高が増えるおトクなプリペイドカードとなっています。

また、ポレットカード最大の特徴となっているのが、450種類以上の膨大な方法でチャージをすることができる点です。

- 100種類以上のポイント

- 金券・外貨・切手類

- 仮想通貨・電子マネー

- クレジットカード

ハピタスの発行するプリペイドカードということもあり、各種ポイントサイトを経由したチャージで、100種類以上のポイントでのチャージを可能としています。

また、金券や外貨・切手類でもチャージできますので、金券ショップに行く手間なく、使っていない商品券や切手を換金することができますよ!

Kyash

最大5枚のクレジットカードを登録して決済できるプリペイドカードが「Kyash」です。

Kyashでは、最大5枚のクレジットカードを登録してクレジットチャージできますので、複数のクレジットカードを1枚のプリカにまとめることができます。

Kyashの利用では、最大1.0%の還元率でポイントが貯まりますので、登録したクレジットカードの利用ポイントと合わせてポイントを2重取りすることが可能です。

また、楽天のモバイル決済サービス「楽天ペイ」の支払用カードにKyashを利用することで、楽天ペイの利用ポイントと合わせてポイントを最大3重取りできますよ!

Kyashの利用では、これまでの還元率2.0%でのキャッシュバックから、還元率1.0%でのポイント付与に変更となりました。

Kyashアプリのインストールはこちらから

LINE Payカード

高還元率で使えるプリペイドカードを探している方には「LINE Payカード」がおすすめです。

LINE Payカードでは、月間の利用金額によって設定される「マイカラー」によって、最大2.0%の高還元率で利用することができます。

| 月間利用金額 | マイカラー | 還元率 |

|---|---|---|

| 10,000円未満 | ホワイト | 0.5% |

| 10,000円以上50,000円未満 | レッド | 0.8% |

| 50,000円以上10万円未満 | ブルー | 1.0% |

| 10万円以上 | グリーン | 2.0% |

最大で利用金額の2.0%が還元されますので、現金払いよりもずっとおトクにプリペイドカードを利用できますね!

LINE Payカードは、人気のトークアプリ「LINE」のアプリから簡単に発行することができますので、手軽に作りやすいプリペイドカードと言って良いでしょう。

バンドルカード

アプリから最短1分で手軽に作れるVisaプリペイドカードが「バンドルカード」です。

バンドルカードでは、最短1分でバーチャルカードを発行することが可能となっており、ネット通販でクレジットカード同様に利用することができます。

さらに、アプリから「リアルカード」を申し込みできますので、Visa加盟店の店舗でリアルカードを使ってお買い物することができますよ!

また、バンドルカードでは、手持ちが無くてもスマホタップでチャージできる「ポチっと」を利用できるのが大きなメリットです。

dカードプリペイド

NTTドコモが発行するプリペイドカードが「dカードプリペイド」です。

dカードプリペイドでは、カードの利用でdポイントを貯めることができますので、使い勝手の良いポイントを貯めたい方には最適です。

dポイント加盟店では、カードの利用ポイントとdポイントカードのポイントを2重取りできますので、dポイントを非常に効率よく貯められますよ!

dカードプリペイドでは、ローソンでいつでも利用金額の3%分が割引となりますので、ローソンでお買い物をする機会の多い方にもおすすめです。

また、dカードプリペイドには「iD」が搭載されていますので、カードをタッチするだけでスマートに決済できるのも嬉しいですね!

au WALLETプリペイドカード

auユーザーの方におすすめのプリペイドカードが「au WALLETプリペイドカード」です。

au WALLETプリペイドカードでは、カードの利用で「au WALLETポイント」を貯めることができます。

さらに、au WALLETポイントは、毎月のau利用料金に応じて自動的に貯まりますので、auのスマホ・携帯を使っているだけで毎月ポイントを貯めることが可能です。

また、au WALLETプリペイドカードでは、セブン-イレブンをはじめとしたポイントアップ店が用意されていますので、お得にカードを利用できますね!

ソフトバンクカード

ポイントの使い勝手にこだわってプリペイドカードを選びたい方には「ソフトバンクカード」がおすすめです。

ソフトバンクカードの利用では、国内最大級の共通ポイント「Tポイント」を貯められますので、貯まったポイントをファミリーマートやTSUTAYAなどで現金同様に利用できます。

また、ソフトバンクカードにはTカードが一体となっていますので、Tカード加盟店では利用・提示でポイントを2重取りすることができます。

さらに、ソフトバンクカードは、TSUTAYAのレンタル会員証としても利用できますので、入会金・年会費無料でTSUTAYAでレンタルできますよ!

- ソフトバンクカード

主要プリカの基本情報を比較

ここでは、主要7枚のプリペイドカードの基本情報を比較します。

| 国際ブランド | 発行手数料 | クレジット チャージ |

|

|---|---|---|---|

| Polletカード | Visa | Pollet Milionのみ500円 | 〇 |

| Kyash | Visa | 無料 | 〇 |

| LINE Payカード | JCB | 無料 | × |

| バンドルカード | Visa | リアルカードのみ300円 | 〇 |

| dカードプリペイド | Mastercard | 無料 | 〇 |

| au WALLETカード | Mastercard | 無料 | 〇 |

| ソフトバンクカード | Visa | 無料 | × |

プリペイドカードの国際ブランドは、Visa、またはMastercardが多く、JCBブランドが搭載されているのはLINE Payカードのみとなっています。

また、Polletカードやバンドルカードでは、街のVisa加盟店で使えるプラスチック製のカードを発行する場合、発行手数料が必要です。

ムダな手数料を支払わずにプリペイドカードを発行したい方は、発行手数料が無料のプリペイドカードを選択するようにしましょう。

プリペイドカードでは、クレジットカードでチャージをすることで、クレジットカードのポイント・プリペイドカードの利用ポイントを2重取りすることができます。

ただし、LINE Payカード・ソフトバンクカードの2枚では、クレジットチャージに対応していませんので注意が必要です。

LINE Payに登録可能な唯一のクレカ?

LINE Payでは、LINEの発行する「Visa LINE Payカード」を登録することで、LINE Payでのコード決済でクレジットカード払いが可能です。

ただし、Visa LINE Payカードは、2020年東京オリンピック限定デザインの数量限定版のみの発行が予定されており、その後の正式リリースは未定です。

クレジットチャージで利用する前提なら、LINE Payカード以外のプリペイドカードを選択した方が無難ですね。

ポイント還元率を比較

ポイント還元率で比較すると、最大2.0%の還元率で利用できるLINE Payカードが有利です。

| ポイントプログラム | 還元率 | |

|---|---|---|

| Polletカード | キャッシュバック | 0.5%(チャージ時に加算) |

| Kyash | Kyashポイント | 1.0% |

| LINE Payカード | LINE Payボーナス | 最大2.0% |

| バンドルカード | 無し | – |

| dカードプリペイド | dポイント | 0.5% |

| au WALLETカード | WALLETポイント | 0.5% |

| ソフトバンクカード | Tポイント | 0.5% |

LINE Payカードでは、カードの利用金額に応じたマイカラーによって、最大2.0%の還元率で「LINE Payボーナス」を獲得できます。

LINE Payボーナスは、LINE Payカードの利用時に残高と同様に利用することができますので、実質キャッシュバックと言っても良いでしょう。

これまで、主要プリペイドカードでは、Kyashが2.0%の高還元率でキャッシュバック還元を行っていましたが、還元率1.0%でのポイント付与と改悪されました。

ですので、月間の利用金額にもよりますが、ポイント還元率でプリペイドカードを選ぶならLINE Payカードが最強と言って良いでしょう。

ただし、携帯キャリア系のプリペイドカードでは、dポイントやTポイントと言った使い勝手の良い共通ポイントが貯められますので、ポイントの使い勝手で選ぶのも1つの選択肢です。

使い勝手で比較

使い勝手で比較すると、コード決済とカード決済のどちらにも対応する「LINE Payカード」が便利です。

LINE Payカードでは、プラスチック製のリアルカードでの支払いのほか、QRコード/バーコードの提示で決済する「コード決済」にも対応します。

スマホ1台で支払いを完結することができますので、より手軽にプリペイドカードを活用できますね!

また、キャリア系のプリペイドカードでは、各キャリアの携帯電話料金と合算してのチャージが可能です。

現金やクレジットカードでチャージする必要なく、スマホ操作で簡単にチャージできますので、自分の利用しているキャリアのプリペイドカードは1枚持っておいても良いでしょう。

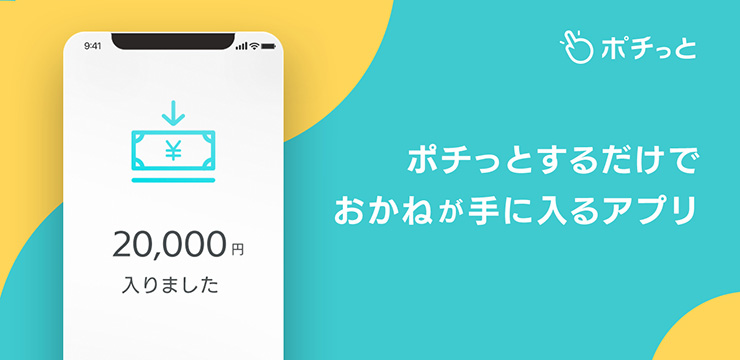

バンドルカードはポチっとで手持ちが無くてもチャージできる

バンドルカードでは、アプリでスマホをタップするだけでチャージできる「ポチっと」が便利です。

ポチっとチャージでは、手持ちの現金やクレジットカードがない場合でも、最大25,000円まで後払いでチャージをすることができます。

チャージ金額は、翌月末までの好きなタイミングで支払いをすればOKですので、給料日まで少し足りない場合などに重宝するサービスですね!

ただし、ポチっとチャージの利用では最大1,150円の手数料が発生しますので、使い過ぎには注意が必要です。

チャージ方法で比較

チャージ方法で比較した場合、450種類のチャージ方法に対応した「Polletカード」が最強です。

Polletカードでは、各種ポイントサイトを経由することで、100種類以上のポイントでチャージすることができます。

バラバラに貯まったポイントを1か所にまとめてチャージできますので、複数のクレジットカードや電子マネーなどを利用している方にもおすすめです。

また、Polletカードの最大のメリットとも言えるのが、商品券や金券・外貨でのチャージが可能となっている点です。

実際にチャージ可能な金券を検索してみると、地域性の強いスーパーの商品券や株主優待券なども対象となっていますので、引出しに眠った金券の消化先にも役立ちますね!

クレジットチャージ可能ならポイント2重取りも

LINE Payカードとソフトバンクカードを除く、5枚のプリペイドカードではクレジットチャージでポイントを2重取りすることができます。

ただし、バンドルカードでは独自のポイントプログラムが用意されていませんので、2重取りできるプリペイドカードは以下の4枚のカードに限られます。

- Polletカード

- Kyash

- dカードプリペイド

- au WALLETプリペイドカード

上記のカードでは、クレジットチャージでのクレジットカードの利用ポイント、プリペイドカードの利用ポイント(Polletカードはチャージ時)の2重取りが可能です。

ただし、クレジットチャージでポイントを2重取りする場合、チャージ手数料にも注目が必要です。

| Polletカード | 税込305円(セディナ発行のカードのみ無料) |

|---|---|

| Kyash | 無料 |

| dカードプリペイド | 税込204円(dカード、および VJA・オムニカード協会発行のカードは無料) |

| au WALLET プリペイドカード |

無料 |

このように、Polletカードとdカードプリペイドカードでは、チャージに利用するクレジットカードによっては手数料が発生してしまいますので注意しておきましょう。

クレジットカードとプリペイドカードの違いは?

クレジットカードとプリペイドカードのもっとも大きな違いは「支払方法」の違いです。

- クレジットカード:後払い

- プリペイドカード:先払い

クレジットカードは、利用した金額を月間で締め、毎月の支払日に支払いをする後払いとなっています。

クレジットカードの利用限度額は審査によって設定され、利用限度額内なら手元に現金を持っていない状態でもお買い物をすることが可能です。

対して、プリペイドカードでは、事前にチャージをした金額しか利用することができませんので、事前にチャージ金額を用意(またはクレジットチャージ)する必要があります。

ですので、プリペイドカードは支払能力を超えた使い過ぎになってしまうリスクが低く、18歳未満の若者でも作ることが可能です。

また、プリペイドカードでは、チャージ残高分しか利用できませんので、分割払いやリボ払いなどを利用することはできません。

プリペイドカードなら審査なしで作れる!

プリペイドカードの大きなメリットが、審査なしで誰でも作ることができる点です。

クレジットカードを発行する際には、所定の審査に通過する必要があり、中学生・高校生は申込資格がないために作れません。

また、過去にクレジットカードの支払いに遅延や延滞がある方など、個人信用情報に問題がある方もクレジットカードを作れなくて悩んでいるのではないでしょうか。

プリペイドカードなら、審査なしで誰でも作ることができますので、クレジットカードを作りたいけど作れない、審査に通過できない方にもおすすめです。

- 審査なしで作れるクレジットカード

対象外の支払い先があるのはデメリット

プリペイドカードでは、事前のチャージが必要という支払方法の特性から、一部対象外の店舗・サービスがあります。

- 高速道路料金の支払い

- ガソリンスタンドでの支払い

- 年会費やサブスクリプションサービスの支払い

上記の支払いでは、原則として請求が後払いになりますので、プリペイドカードでの支払いが不可となっているケースが多くなっています。

ただし、店舗・サービスによって、上記の支払いでもプリカ払いできる場合もありますので、自分が利用しているサービスの支払方法を確認しておきましょう。

こんな人にはプリペイドカードがおすすめ

次のような方にはプリペイドカードがおすすめです。

- クレジットカードを作るのに抵抗がある方

- クレジットカードの審査に落ちてしまった経験のある方

- 現金払いよりもお得にポイントを貯めたい方

プリペイドカードでは、VisaやMastercard・JCBなどの国際ブランドが搭載され、クレジットカード同様に利用することができます。

審査なしで手軽に発行することができますので、クレジットカードに抵抗がある方や審査落ちの経験がある方にもおすすめできますね!

また、プリペイドカードの利用では、現金払いでは得ることができないポイントが付与されますので、毎日のお買い物を少しでもおトクにしたい方におすすめです。

自分に合ったプリカを見つけよう!店舗・サービスによって使い分けも

プリペイドカードにはポイントやチャージ方法だけではなく、各カードによって特色があります。

- ポイント還元率にこだわるならLINE Payカード

- チャージ方法にこだわるならPolletカード

- クレジットチャージならKyash

- 1枚のカードだけではなく複数枚の使い分けを

ポイント還元率にこだわってプリペイドカードを選ぶなら、最大2.0%の高還元率で利用できる「LINE Payカード」がおすすめです。

また、450種類以上のチャージ方法を利用できる「Polletカード」や、手数料無料でクレジットチャージできる「Kyash」など、求めるテーマでお得なプリペイドカードが変わります。

それだけではなく、各プリペイドカードでは、利用先に応じてお得なポイントアップや割引の特典が用意されています。

プリペイドカードは手数料無料、もしくは少額で発行できますので、1枚だけではなく複数枚のカードを持って使い分けちゃいましょう!

関連するコラム

LINE Payの「チャージ&ペイ」に三井住友カードが対応!より多くのカードでポイント還元が可能に

LINE Payの「チャージ&ペイ」に三井住友カードが対応!より多くのカードでポイント還元が可能に マイル?ポイント?クレカでどちらを貯めるか迷った時の選び方

マイル?ポイント?クレカでどちらを貯めるか迷った時の選び方 LINE Payカードが改悪に!代替えとなる高還元プリカを徹底解説

LINE Payカードが改悪に!代替えとなる高還元プリカを徹底解説 バンドルカードの「ポチっと」とは?ボタンタップでお金が手に入る!

バンドルカードの「ポチっと」とは?ボタンタップでお金が手に入る! Kyashはいつでも還元率2.0%!リアル・バーチャルVISAカード

Kyashはいつでも還元率2.0%!リアル・バーチャルVISAカード バンドルカードはクレジットチャージ可能なVisaバーチャルプリペイドカード!

バンドルカードはクレジットチャージ可能なVisaバーチャルプリペイドカード! 使わないクレジットカードは解約しよう!解約前に気を付ける注意点・ポイント

使わないクレジットカードは解約しよう!解約前に気を付ける注意点・ポイント REXカードとリクルートカード比較!低コスト高還元率カード対決

REXカードとリクルートカード比較!低コスト高還元率カード対決 楽天カードの国際ブランドの特徴の違いを比較!ベストな選び方を解説!

楽天カードの国際ブランドの特徴の違いを比較!ベストな選び方を解説! Yahoo!ショッピングと楽天市場どっちがお得?メリット・デメリットを比較!

Yahoo!ショッピングと楽天市場どっちがお得?メリット・デメリットを比較!